1918年好意思國紅十字會成員在密蘇里州圣路易斯市搬運感染流感的受害者

(圖片開端于《華爾街日報》網站)

大流感看周全球性倒霉,導致數百萬東談主死亡,對東談主壽保障行業形成巨大沖擊。盡管學者已堅貞到東談主壽保障在社會康健和個東談主金融安全中的巨大性,但其隨意全球衛生危急的策略和養息仍枯竭深入究詰。歷史上,枯竭詳備的保障公司財務數據是分析其在大流感本領發揚的主要休止。

Gustavo S. Cortes和Gertjan Verdickt在《Economic History Review》上發表的最新著作,究詰了好意思國東談主壽保障行業的風險貶責策略。著作初次愚弄1918-1919年大流感本領的保障公司金錢欠債數據,探討了高風險瓦解的保障公司如何通過提升新保單價錢隨意全球衛生沖擊,以及這一策略對行業財務康健性的影響。

好意思國壽險業與大流感

好意思國壽險行業始于1812年,首家壽險公司在賓夕法尼亞州成立。到1923年,寰球已有300多家公司,總保單額達到550億好意思元,占好意思國金融體系重地面位。1912年至1923年,野蠻壽險公司占市集80%,結合壽險公司占15%,工業壽險公司為低收入家庭提供小額保單,占比不到5%。此時,進步85%的好意思國度庭領有壽險。

1918年秋季,流感大范圍延長,形成深化年青成年東談主死亡,給全球衛生系統治來巨大壓力。疫情促使好意思國東談主愈加趣味壽險,好多東談主失去家庭主要收入開端。壽險公司也因補償壓力建造濟急機制隨意危急。盡管1917年《戰斗風險保障法》已為退伍軍東談主提供壽險,但流感導致的補償遠超戰時補償。

數 據

領先,著作手動錄入了1911年至1922年間《The Spectator》保障年鑒中的好意思國壽險公司財務數據,包括金錢欠債表、損益表、投資組合及地輿分散等信息。其次,通過收羅1917年各州未反璧保單金額,將保障公司信息與城市級別的逾額死亡數據匹配,計較加權平均死亡率,以籌商公司對大流感的瓦解經由。終末,依據死亡率將公司分手為高瓦解和低瓦解兩類,其中高瓦解公司為死亡率高于行業平均水平的公司。

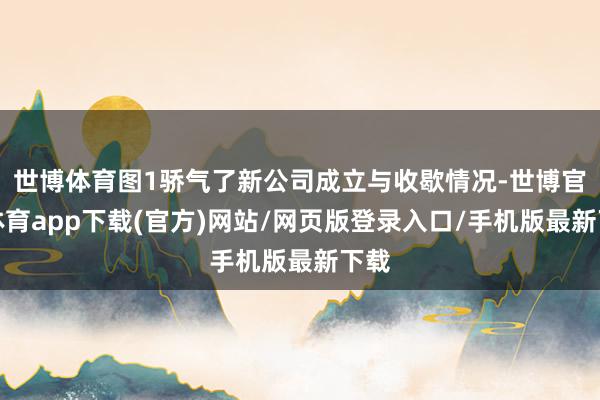

著作及第了247家公司樣本,剔除了62家疫情前已退出和72家疫情后新成立的公司。圖1驕氣了新公司成立與收歇情況,流感后53家公司退出市集,占1917年在營公司總額的21.46%,1918年至1922年間共退出22家公司。同期,1918年后新成立了88家公司,1919年新增公司最多,反應了新保單需求激增。統計分析驕氣,瓦解較高的公司連續金錢大、遮掩州多、杠桿高,但盈利和金錢增長較弱,且債券和股票比例高,典質貸款少;瓦解較低的公司則金錢小、遮掩州少、杠桿低,盈利和金錢增長強,捏有更多典質貸款,債券和股票比例低。

圖1 新公司與收歇情況

究詰成果

作家構建了DID模子,分析1918-1919年大流感對好意思國東談主壽保障公司產物訂價的影響。模子的自變量為交互項識別了流感爆發后(1918年起)死亡率高于行業平均水平的保障公司。中樞因變量為“保障價錢”,即新保費總額與新保單數目之比,已按耗盡者價錢指數(CPI)養息并調理為1917年基準好意思元,以探討地區間的通貨擴張各異(1917年和1921年的通脹率分別為17.8%和10.9%)。此外,還將保障遮掩度(平均保額)和股息(支付給保單捏有者和鞭策的股息總額除以保單數目)看成因變量。模子包括固定效應與左右變量。中樞掃數籌商了流感爆發后,高瓦解公司與低瓦解公司在訂價上的各異。

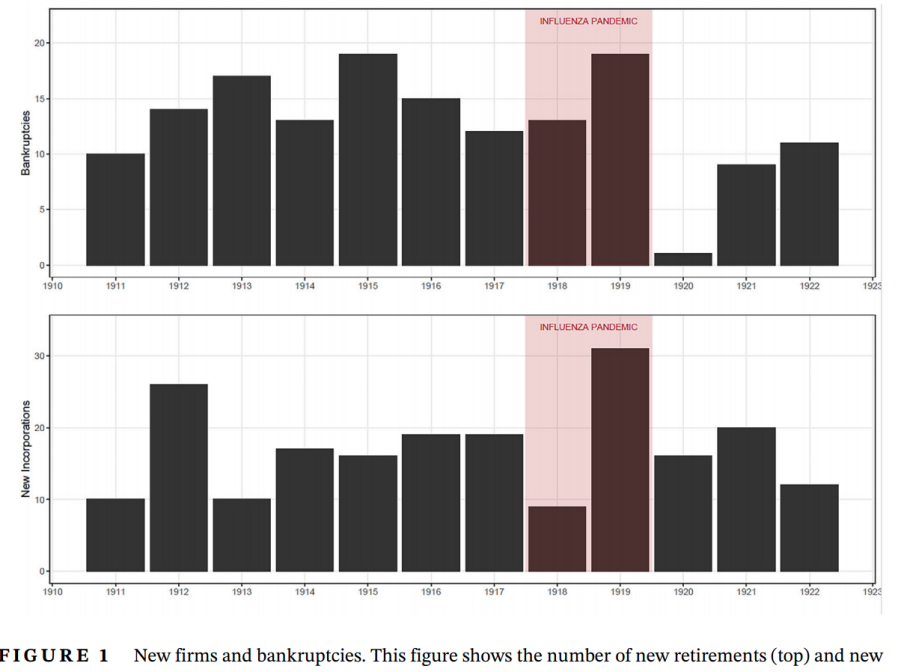

圖2驕氣大流感爆發后,高瓦解與低瓦解保障公司在新保單價錢上的各異。成果標明,高瓦解公司權臣提升了新保單價錢,考證了“平行趨勢”假定。

圖2 平行趨勢教師

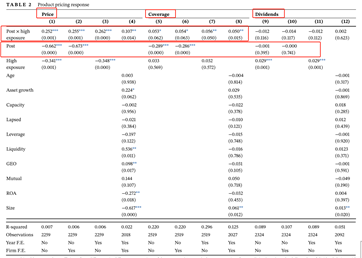

表1中,第一、二列的Post掃數為負,標明新保單價錢下降;而第三至第七列的交互項掃數為正且權臣,驕氣高瓦解公司新保單價錢平均上升12.97%,經濟上盡頭于1917年5.78好意思元或2019年99.67好意思元。作家以為,高瓦解公司通過提升價錢隨意大流感帶來的死亡率風險,以均衡風險與收益,確保籌畫康健。在遮掩度方面,高風險公司勸誘的保單數目權臣多于低風險公司,各異為6.35%,盡頭于1917年117.51好意思元或2019年2345.05好意思元。股息支付方面,交互項掃數在第9至12列不權臣,標明分成戰術未成為靈驗的風險貶責器用。

表1 回來成果

作家進行了多個鄭重性教師。領先,分析了保障公司在大齊市的瓦解經由,發現除伊利諾伊州外,高瓦解公司在大部分州權臣提升了新保單價錢,標明地輿瓦解度不是價錢變化的主要初始身分。其次,使用多種經濟學步伐(如IPW、DRIPW等)考證成果,論斷保捏鄭重。第三,通過養息死亡率閾值從頭界定高瓦解公司,成果驕氣即使按照更嚴格的界說,論斷依舊鄭重。第四,引入退保率、非壽險業務比例和監管左右等市集身分,分析發現價錢高漲主要源于公司對大流感風險的反應,而非市集身分。第五,使用logit模子分析保障公司特征對財務窘境的展望作用,發現新保單價錢和公司范圍與財務窘境負干系,而保障范圍較廣、死亡率較高的公司更易墮入窘境;結合保障公司策略未能靈驗裁減財務風險。

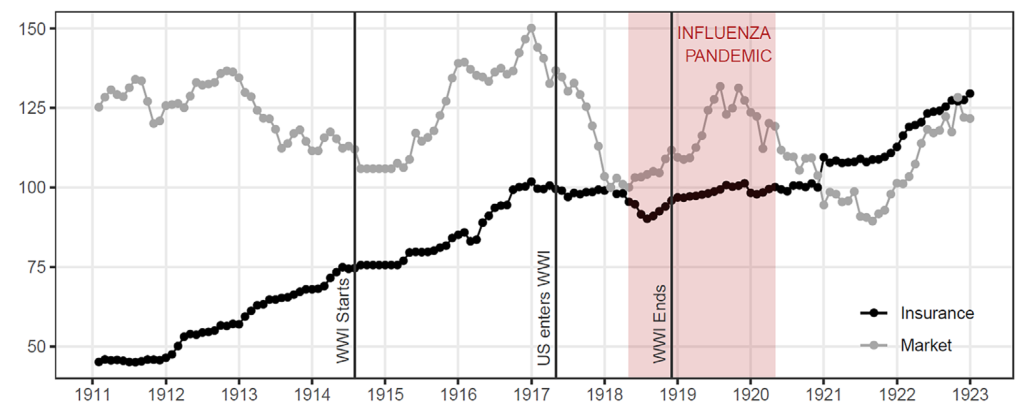

終末,作家對比了流感本領壽險公司股價與全體股市發揚。1918年1月至4月,壽險公司股價下降4%,而全體市集高漲6%;而在2020年頭,壽險公司股價暴跌近50%。可是,在1918年10月至12月流感最嚴重時,壽險公司股價反而高漲約4%,驕氣投資者對流感的財務影響并不擔憂,且大流感未導致壽險行業嚴重窘境,發揚出一定的市集韌性。這些數據復舊大流感對好意思國壽險行業影響有限的論斷,與Velde[1]的究詰一致,標明流感未“糟蹋”好意思國經濟。

圖3 市集與東談主壽保障公司的股票市集發揚

結 論

本論文初次愚弄好意思國壽險業公司級金錢欠債表數據,定量分析了大流感對東談主壽保障業的影響。究詰揭示,保障公司通過提升新保單價錢進行風險貶責,這種訂價各異主要源于健康危急的系統性影響,而非經濟或市集變化,同期擯斥了戰斗和金融按捺的攪擾。究詰為意會保障行業隨意歷史性健康沖擊提供了新視角世博體育,并為現時和改日的全球衛生危急中的保障隨意策略提供了模仿。作家提議改日可探討其他金融中介的隨意時勢,以及這些沖擊如何通過金融系統不同領域傳播,以更全面地意會系統性風險對金融市集的影響。